「貯金1000万円」

1000万円と聞いてあなたはどんなイメージがあるでしょうか?

富裕層、ハイスペサラリーマンetc

お金持ちのイメージが強いですよね。。

しかし1000万円は意外にも、普通のサラリーマンが目指せる数字なのです。

月20万円の給料で目指せるわけないだろ!!

と思ったあなたにぜひ読んでほしいです。

この記事はこんな人におすすめ

- 20代で資産1000万円目指したい人

- 1000万円は無理でも今よりお金を貯めたい人

- 実家暮らし、社員寮暮らしの人

月10万円で暮らす

会社員で1000万円もらう方法は、、

月10万円で暮らすことです!

そんなの無理に決まってるだろ!ふざけんな!!

と思う人もいると思います。

投資もやらない、スキルアップの勉強もしない、副業もやらない。

なにもしない人にはこれしか方法がありません。

しかしものは考えようです。

大卒の平均給与は、月20万円です。

半分の10万円を毎月貯金すれば、、、

10万円×12カ月=120万円

さらに、ボーナスが夏と冬に約40万円ずつもらえたとします。

せっかくのボーナスなので10万円ずつ使ったとしましょう。

それでも、30万円×2回=60万円

1年間で180万円貯金できることになります。

180万円×6年=1080万円

これで、1000万円プレイヤーになれます。

大卒(23歳)で働き、6年(28歳)で1000万円プレイヤーになれるのです。

28歳となれば、結婚を考える時期でしょう。

逆に言うと、独身期間が貯金のボーナスタイムでもあるのです。

この独身時代に貯蓄習慣をどう身に付けるかが、1000万円プレイヤーの鍵となります。

月10万円で暮らす方法

計算上の話では、6年ほどで1000万円プレイヤーになれることがわかりました。

この方法は、固定費を徹底的に削減した方法になります。

特におすすめなのは、

- 実家で暮らす

- 社員寮で暮らす

- 格安SIMを使う

この3点がカギになってきます。

正直な話、実家か社員寮で暮らさないと6年で1000万円プレイヤーになるのは厳しいです。

しかし、少しでも工夫すれば、前よりもお金が貯まりやすくなります。

1000万円貯めるのは無理かもしれないけど、少しでもお金を貯めたい人はぜひ参考にしてください。

実家で暮らす

30歳までに1000万円貯めるには、

実家で暮らすことが一番再現性が高いです。

東京の家賃は安く見積もっても70,000円

食費を頑張っても20,000円はかかる。

水道光熱費は、10,000円

日用品は人によりますが、5,000円ほどでしょう。

実家で暮らせば、この生活費がかかりません。

(実家にお金を入れている人がほとんですが、それでも月10万円はかかりません。)

つまり一人暮らしでかかる、この約10万円をすべて貯金や投資に充てることができるのです。

残りの10万円は、本人の好きに使えます。

やはり資産形成するには、圧倒的に実家が有利です。

実家から職場に通える人は、極力実家で暮らしましょう。

これこそが、1000万円プレイヤーの近道です。

社員寮で暮らす

実家から職場へ通えない人は、社員寮がおすすめです。

正規の料金の半額以下で、住宅費を抑えることができます。

従来、不動産会社から賃貸すると、70,000円かかったとすると、

その半額35,000以下で住むことができます。

(会社によっては、10,000円以下となる企業もあるそうです。)

住宅費を抑えることができると、、、

- 住宅費 35,000円

- 食費 20,000円

- 水道光熱費 10,000円

- 日用品費 5,000円

- 通信費 10,000円

生活費を10万円で暮らす生活が見えてきます。

いかに住宅費を抑えるかが、1000万円到達に向けてのヒントとなります。

仮に、いま賃貸で一人暮らししている人も、家賃交渉はすべきです。

住宅費を抑えることができれば、貯金は目に見えて増えていきます。

↓関連記事です。実家と1人暮らしのメリットデメリットをまとめています。

スマホは格安SIM

次にやるべきは、格安SIMです。

3大キャリアを使うと、月に10,000円ほど通信費がかかってしまいます。

格安SIMを使うと、通信費を月3,000円ほどに抑えることができます。

月7,000円の黒字です。

年間で7,000×12=84,000円も通信費を削減することができます。

仮に、違約金がかかったとしても、年単位で計算すればむしろお得なのです。

ahamo、LINEMOといった3大キャリアの格安スマホはネットで乗り換えができます。

ネットに強い若い世代におすすめです。

実店舗がなく、故障したときが大変ですが。。。

ネットに弱く、店舗がないと不安。。。

という方は、Y-mobileや楽天モバイルがおすすめです。

実店舗があるので、故障に対応できます。

しかし、契約するときに、無駄なオプションがしれっと追加されることがあるので注意が必要です。

欲望に優先順位をつける

ここまで、お金を節約する方法を述べてきましたが、

お金は使ってこそ、意味があります。

節約するだけでは、若い貴重な20代を無駄にしてしまいます。

かといって、20代のうちにお金を使いまくってしまうと、

次のキャリア(30代)で結婚、子育てで苦労してしまいます。

月20万円の給料を、バランスよく使いましょう。

そのために、自分の欲望に優先順位をつけるべきなのです。

今を楽しみつつ、将来に備える。

お金はバランスが大切なのです。

欲望に優先順位をつける方法

あなたは自分が本当に譲れないもの、大切にしたいことって言えますか?

意外とすらっと言える人は少ないかもしれません。

私たちは、なんとなく生きているため、なんとなくお金を使ってしまうのです。

企業の広告に踊らされて。。。。

それではお金は減っていく一方です。

なんとなくのコンビニ、なんとなくのご褒美、なんとなくのAmazon、、、

これをなくすには、

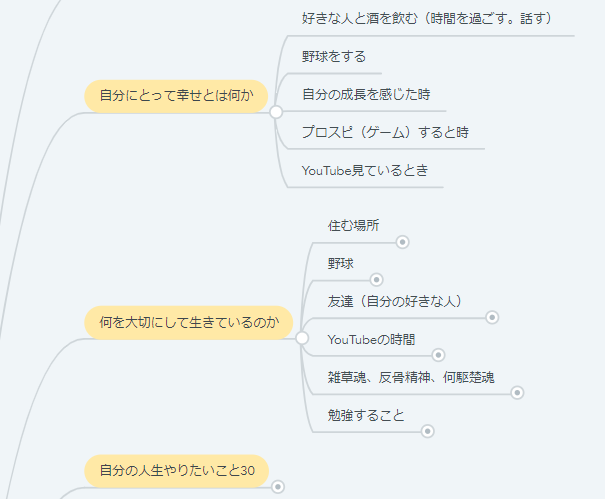

人生の価値観マップを作ることをおすすめします!

人生の価値観マップはマインドマップでつくりましょう。

googleのアカウントがあれば、無料で3つまで使えます。↓

作り方は、、、

- 自分が幸せなときはいつか?

- 人生でやりたいことリストをつくる

- やりたくなことは何か

- 何を大切に生きているのか?

この4つを意識して、自問自答していきましょう。

学生時代まで過去の人生を遡って、うれしかった時、つらかった時を振り返りましょう。

こうすることで、自分はどういうことに価値を感じる人間かがわかるようになります。

「自分軸」「価値観」が把握できるのようになります。

この2つがあると、お金の使いどころがぶれなくなります。

そうして、無駄な浪費がなくなるのです。

詳しい作り方は下記の動画をチェック↓↓

残りの10万円は貯蓄5万円+投資5万円

こうして10万円の貯蓄を得たみなさん。

全額インデックスファンドに投資もいいですが、

私のおすすめは、

貯蓄5万円+投資5万円です。

確かに月10万円をすべて投資にまわせば、、

40歳を迎えるころには、4000万円の資産を築くことになるでしょう。

しかし、貴重な20代の人生が節約だけで終わってしまいます。

心も体も元気で、行動力のある20代に人生経験をしないことはもったいないです。

大好きな友人と思い出を作ったり、恋愛をしたり、知識や身体に投資したり、、

20代でしかできない経験がたくさんあります。

貯金と投資は価値の先送りです。

必要と思うものには、きちんとお金を使う。

このことをわすれてはいけません。

必要になったときすぐ、お金がつかえるように、5万円は貯金をしておきましょう!

かといって、将来をないがしろにしてはいけません。

40歳になると、子供も大きくなって、教育費がかかります。

加えて、老後資金も貯めることも必要です。

そのために、月50,000円は積立投資をしておきましょう!

月50,000円を20年積立投資すれば、40歳になるころには、2000万円になります。

資産形成をする上で大切なのは、

現在と未来のバランスです。

今だけを考えるのもよくないし、今を犠牲にして過剰に備えをするのもダメです。

現在の幸せを意識しながらも、将来への備えをもする。

このバランスこそが、大切なのではないのでしょうか??

会社員が1000万円貯める方法まとめ

会社員が1000万円貯めるには、、

- 実家か社員寮から通う(住宅費削減)

- 格安SIMのスマホを使う

- 人生の価値観マップを使う

全員が全員、実家や社員寮から通えるわけではありません。

しかし、住宅費やスマホ代といった固定費を削減できれば、

今よりもお金を貯めることができます。

さらに、人生の価値観マップを作り、「自分軸」「価値観」を形成すれば、

無駄なお金の浪費を減らし、幸福度の高い消費ができるようになります。

正直な話、世の中平等ではありません。

家がもともとお金持ちで、仕送りが多い人、家を買ってもらった人、

首都圏に実家があり実家から職場へ通える人、社員寮を使える人、

などなど、厳しいですが、差はあります。

しかし、資産形成で大切なことは、自分でできる範囲で創意工夫をすることではないでしょうか??

実家暮らしには実家暮らしの、一人暮らしなら一人暮らしの資産形成があるはずです。

各々が、できる範囲でやればいいのです。

自分のできる範囲で、資産形成をしていきましょう!

この記事が、あなたの資産形成に役立てば幸いです。

それでは(@^^)/~~~

コメント